O despacho, expedido no dia 6 de setembro de 2024, consta em mandado de segurança cível de autoria de uma empresa de distribuição de produtos de higiene e limpeza contra a Receita Federal.

No caso, a Lanlimp Descartáveis e Limpeza Ltda recorreu contra a inclusão de valores decorrentes de benefícios fiscais de ICMS na base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

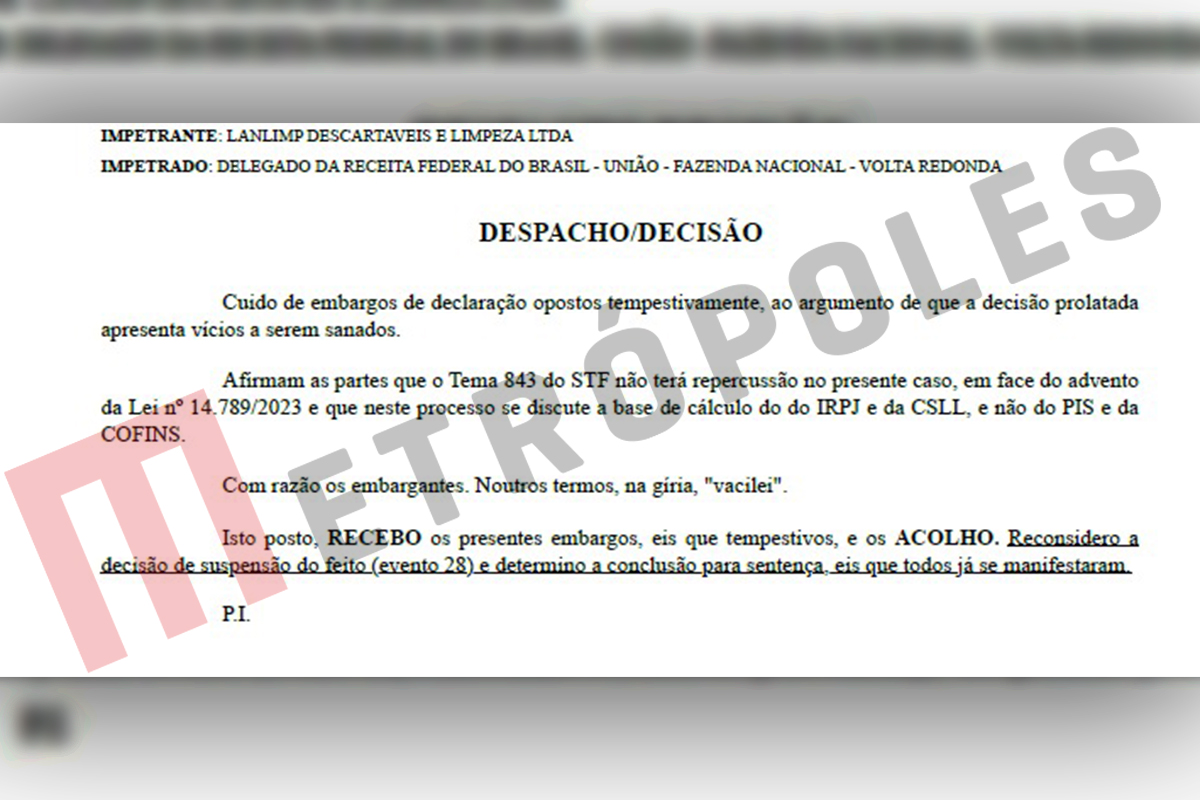

Ao apresentar os embargos, a defesa alegou que “o Tema 843 do STF [Supremo Tribunal Federal] não terá repercussão no presente caso, em face do advento da Lei nº 14.789/2023 e que neste processo se discute a base de cálculo do do IRPJ e da CSLL, e não do PIS e da Cofins”.

A magistrada reconheceu o próprio erro e que os advogados têm razão. Veja:

|

| Reprodução |

“Isto posto, recebo os presentes embargos, eis que tempestivos, e os acolho. Reconsidero a decisão de suspensão do feito (evento 28) e determino a conclusão para sentença, eis que todos já se manifestaram”, escreveu Karina.

Por Isadora Teixeira

Fonte: metropoles.com